- 遺産分割に関する見直し -

ご承知のとおり令和3年4月21日に民法の一部改正(それに伴う不動産登記法の一部改正)がなされまして、以前から話題となっていました相続登記の義務化という(司法書士にとっては)大きなテーマを含んでおります。いわゆる所有者不明土地問題に端を発したこの度の改正は、ボリュームがかなりありまして、ここではタイトル通り遺産分割に対象を絞っています(義務化については、もう1年以上も前になりますが、(NEWS)相続登記義務化に向けての取組みにおいて少し触れておりますので、興味のある方はご確認下さい)。

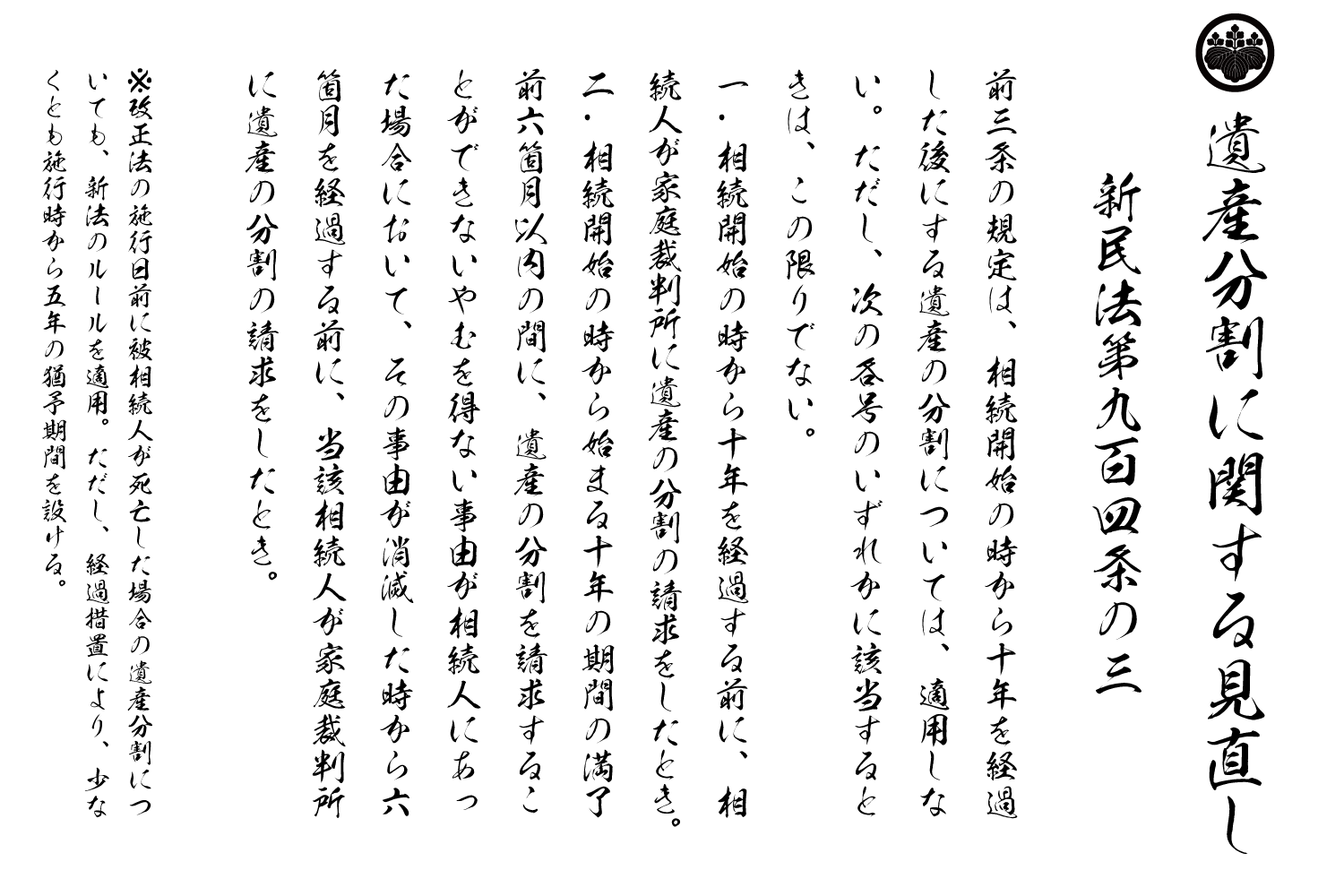

遺産分割については、相続開始の時から10年経過後にする遺産分割は、具体的相続分ではなく法定相続分(又は指定相続分)によることとされました(新民法904の3本文)。これは具体的相続分に基づく遺産分割に締切を設けたような制度改正であり(そうは言っても10年ありますが)、締切効果による早期の遺産共有状態の解消を実現する狙いがあるようです。ただし、相続開始時から10年経過後に遺産分割自体が出来なくなるわけではなく、(10年経過後の遺産分割は)民法により予め定めた画一的割合(法定相続分)に拘束されることになります。特別受益であったり寄与分であったり生前贈与であったり、亡くなった被相続人の、相続人に対する金銭的な分配や個人的な感情はマチマチでありますので、相続人側からすれば当然、具体的相続分を主張するのが(現実の相続としては)自然な流れなのですが、10年も経過(10年も放置)してしまうと、「本当に贈与なんてあったのか」、「金額はそれで正しいのか」などあらぬ推測がいくつも働くということなのでしょう。ましてや現相続人に次の相続が発生してしまうと、(具体的相続分による権利があったとしても)相続人間での収拾など、なおさらつかなくなることが容易に想像つくところです。

以上のように、個人的な相続人の権利を保証しつつ時的制限を設けることによって、国としては円滑な分割処理を推進する、すなわち、所有者不明土地問題の発生予防の効果を期待する、という企図かと思われます。ただし、例外もありますので、その点は下記にそのまま記載いたします。

一.相続開始の時から十年を経過する前に、相続人が家庭裁判所に遺産の分割の請求をしたとき。(新民法904の3第一号)

二.相続開始の時から始まる十年の期間の満了前六箇月以内の間に、遺産の分割を請求することができないやむを得ない事由が相続人にあった場合において、その事由が消滅した時から六箇月を経過する前に、当該相続人が家庭裁判所に遺産の分割の請求をしたとき。(新民法904の3第二号)

遺産分割に関する見直し

- 相続に関する定款規定の捉え方 -

以上のような、遺産分割に関する見直しを受けまして、改めてになりますが、相続に関する定款規定をどう考えるべきか、株式会社、合同会社の順に場合分けしながら個人的な見解の検討をしたいと思います。

株式会社の場合、会社法第174条に相続人に対する株式の売渡請求が定められておりまして、この規定を定款に設けている会社は多いかと思います。相続により株式は当然承継となりますので、万が一法定相続による相続が発生した場合の、株式分散化の解消方法としての効果が期待できます。すなわち、174条は分散化してしまった際の救済措置的な側面を有しておりますので、水際の防止策としては別の手立てを打つ必要があり、それこそ遺産分割による方法、さらにはその早期実現の要請はこういった状況にも合致するところかと思われます(もっと言いますと、遺産分割が生じる前から(生前息災なうちから)株式の承継に関して、被相続人は、詳細を詰めておくのが最も理想的なのかもしれません)。

なお、174条は定款に定めを置くことが行使要件となっておりますので、予め将来を見据えて定めること、また仮に、相続発生後の定款変更に関しては、174条に定める時期の限定規定が無いので、相続発生後の定款変更に基づき売渡請求をすることも可能とされております(論点解説 新・会社法千門の道標・相澤哲他P162)。ただし、請求自体には期間制限がありますのでご注意ください(会社法第176条第1項但書)。

一方で、174条には相続人の強制排除の側面もありますので、オーナーの死亡を奇貨として会社の乗っ取りにあう可能性が指摘されていますが、(事例で学ぶ会社法実務全訂版・金子登志雄他・中央経済社P66)によりますと、取得に必要な分配可能額(会社法第461条第1項第5号)、承認機関による承認、紛争性等を考慮すると、よほどのことが無い限り心配は要らないとの見解があります。定期的に商業登記や法務相談を受け持っている取引先会社に対しては、念の為、常日頃から貸借対照表における分配可能額を確認しておくのがよいのかもしれません。

次に、合同会社の場合、社員の死亡は法定退社事由となっておりますので当然承継は存在しないのですが、定款に規定を設けることで承継可能という規定ぶりになっています(会社法第607条第1項第3号、第608条第1項)。この608条の定款規定を検討する際には、配慮すべき登記先例(昭和34年1月14日付け民事甲第2723号民事局長回答、昭和38年5月14日付け民事甲第1357号民事局長回答)がありまして、「共同相続人の遺産分割協議により、相続人の1名が死亡した社員の地位を承継することになった場合、登記実務上、当該相続人のみの加入の登記をすることはできず、一旦、共同相続人全員の加入の登記をした上で、その後、相続人間における持分譲渡の登記をすべき」とされています。これらは遺産分割による遡及効の否定に近い発想と読み取れますが、相続開始から遺産分割まで相応の時間を要することが現実の相続であることを踏まえますと、遺産分割の遡及効に対して分割前に出現した第三者に対しては、対抗関係による処理(遡及効の否定)が妥当との見解も見受けられますので(民法Ⅳ・内田貴P428参照)、会社法上の扱いにおいても、致し方のない側面があるかと捉えております。

この点(前提としての共同相続人全員の加入の登記の是非)については、専門家の方々の中でも見解が分かれているようで、(登記情報645号・櫻庭倫・平成26年商業法人登記実務における諸問題P13)および(合同会社の法務・登記・税務・加藤政也・新日本法規P94)において、608条を定款に設ける際に予め「他の社員の承諾を得て」あるいは、「相続人(当該相続人間で決定した1名に限る)」といった条件を付すことにより、全員加入の登記は不要との見立てがあります。一方で、(商業登記実務から見た合同会社の運営と理論第2版・立花宏・中央経済社P45)においては、上記見解を認めつつも、合同会社の持分の特殊性を鑑みて、法令改正や明確な次の先例が出るまでは、昭和34年、38年先例に従うべきとの意見でした。

608条自体が法定相続を想定するような書きぶりとなっておりますので、それを回避するよう、また、相続人への意識づけも含めて、定款に条件的文言を入れることによる配慮は有効ではないかと考えます。最初のテーマに戻りますが、もとより遺産分割の長期化による端を発する問題でありますので、この点においても早期の遺産共有状態の解消を図ることがどれほど重要なこと、と示唆しているように感じるところです。どちらの見解に立つにしても、上記の登記を扱う際には事前に法務局へ相談を入れるのが妥当ではないかと考えますので、定款としては条件的文言を、登記としては事前相談の上書類を不備無く揃えていく、としたいところであります。

遺産分割は早めにお願いします

text&illustration : takahasi kei